出産も子育ても「もらえるお金がある」ってホント?FPが送る

「悩まないライフプランニング」

同じ年の友達が次々に結婚や出産を経験していくU29女子世代。私の場合は…とイメージしても、「結婚式ってどれくらいお金がかかるのかな」「いまの収入で出産なんて無理かも」「老後って年金はもらえるの?」という不安でいっぱいという方も多いのでは?

そこでファイナンシャルプランナー・前野彩さんが、これから訪れるライフイベントに必要な金額と、モヤモヤ不安を解消する楽ちん貯蓄方法をみなさんに伝授します!

ポイント①ライフイベントは「お金がかかる」ではなく「もらえるお金がある」

と考えよう

まず、各ライフイベントでかかる最新の平均金額は、以下のとおりです。

<結婚>

<結婚>

平均金額の約353万円を全部自分で用意するわけではありません。

ご祝儀が平均約227万円。両家の親が出してくれるお金が平均約163万円。すると新郎新婦が自分たちで用意する金額が143万円。

親からの援助がなかったとしても、単純計算すれば夫婦二人で100万円くらいあれば結婚式と披露宴ができます。

ただし、「費用の支払い時期」を見落としがちなので気をつけましょう。式場は先払い制のところが多いため、ご祝儀が後から200万円入るとはいえ、支払時にはまとまったお金を払う必要があります。もしお金を事前に用意できないのであれば、後払いのところを探したり、安くなっている仏滅や夕方などに結婚式の日時を調整するという節約方法があります。

<出産>

平均金額は49万円ですが、健康保険から「出産育児一時金」として42万円もらえます。つまり、実際に病院に行ってかかるお金は8万円前後。

また、事前の妊婦検診は、妊娠は病気ではないため健康保険が効きませんが、各自治体がおこなっている「妊婦健診助成制度」を利用すると負担を少なく抑えられます。その他ベビー用品の購入などの準備にかけているお金は平均して5〜10万円ほど。病院にかかるお金と合計して20万円程度あれば十分でしょう。

また、働いている時に出産前後に仕事を休んでも、健康保険から「出産手当金」として給料の3分の2がもらえるので給料はゼロにならないんですよ。

<教育費>

教育費の総額は私立か公立かで大きく変わってきますが、教育費の準備としては、大学にかかる費用として1人あたり200万円が目安です。例えば、子供が生まれてから18歳になるまで、毎月1万円貯めていくと216万円。これなら少なくとも国公立大学の授業料がまかなえます。

また、国からもらえる「児童手当」を15歳まで貯めていくと約200万円になります。ですから少なくとも、国からもらえる手当を貯めるだけで国公立大学には行けるという仕組みになっているんです。毎月1万円と児童手当の両方を貯めると、合計約400万円ですから、私立学校の授業料分の貯蓄ができますね。

こうしたライフイベントは「お金がかかる」という先入観から不安になってしまうことが多いのですが、ちゃんと国や自治体から「もらえるお金がある」と知っておくことが大切です。

ポイント②貯蓄のコツは「調べて、目標を立てる」。ライフイベント後の生活も忘れずに

「もしもにそなえて、とりあえず100万円貯金」と思っても明確な目的がないと、すぐ下ろしてしまったり積立をやめてしまったりと、なかなか貯蓄は続きません。

「もしもにそなえて、とりあえず100万円貯金」と思っても明確な目的がないと、すぐ下ろしてしまったり積立をやめてしまったりと、なかなか貯蓄は続きません。

貯蓄について、結婚式を例に考えてみましょう。

500万円くらいの豪華な式にするか、平均の300万円程度の式にするか、または入籍だけでいいのか、希望は人それぞれです。

「こういうことをやりたいな」と思ったら具体的なプランを立てて、いくらかかるのか知ることが貯蓄のモチベーションにつながっていきます。

そこで「結婚式のために月々1万円ずつ貯めよう」と決めたら、財形貯蓄・社内預金・自動積立貯金のどれにするか、貯蓄方法も一緒に検討していきましょう。

逆に「結婚式は安く挙げたい」と思うなら、投資に興味があれば株主優待を利用したり、企業の福利厚生で提携している施設を安く借りられる特典もあります。こうした制度や仕組みを調べておくことで、出費をコントロールしやすくなります。

ただ、貯めているのにどうしても手が届かないのなら、現実的に金銭面が見合っていない可能性があります。そうした時は「その後の生活もあるし、結婚式だけにお金をかけることが本当に必要なのか」と割りきって考えることも大切。節目となるライフイベントは大切ですが、その後に続く生活のことも忘れないようにしましょうね。

ポイント③「自力」より「自動」に頼って、省エネでズボラ貯蓄

目標に向けた貯蓄を成功させるために、給与天引きや自動積立貯金など、自動で貯まる仕組みを作っておきましょう。すると必要な貯金は既に引かれている金額が手元に残るので「もっと節約しなきゃ」という焦りもありません。しかも気がついたら貯まっていたということになるので良いことづくし。

また家計管理の方法として、私はノートなどに書き込む、という形での家計簿はつけていません。

また家計管理の方法として、私はノートなどに書き込む、という形での家計簿はつけていません。

日々の仕事などに追われながら「レシートだけでも取っておこう」と思っても、レシートが溜まっていくのを見るだけで憂鬱…貯蓄なんてもっと無理!という悪循環になった経験を持つ人も多いのではないでしょうか。

また、「家計簿をつけているけど、そこからどうすればいいか分からない」という方が多いのですが、それなら家計簿をつけている労力や時間がもったいないと思ってしまいます。ですから「家計簿をつける」という労力はアプリなどに任せて、私たちは結果を見て考えるほうが楽ちんですし、客観的にやりくりを考えることができます。

特にオススメは家計簿アプリの「マネーフォワード」。マネーフォワードは、登録するとクレジットカードの利用額や銀行残高が全て一覧で表示され、過去1年間のお金の使い方を無料で振り返ることができるからとても便利。手間をかけず家計管理がしやすくなりますよ。

現金の管理については、私が考案した「マネポケ®」というグッズをご紹介します。食費やお小遣いなどの普段現金で支払っている1ヶ月分の予算をまとめて下ろし、1週間ごとにポケットにお金を入れて管理していくというやり方です。これは1ヶ月分の予算を1週間ずつ管理するというところがポイント。

現金の管理については、私が考案した「マネポケ®」というグッズをご紹介します。食費やお小遣いなどの普段現金で支払っている1ヶ月分の予算をまとめて下ろし、1週間ごとにポケットにお金を入れて管理していくというやり方です。これは1ヶ月分の予算を1週間ずつ管理するというところがポイント。

例えば月の始めに飲み会が続いて後半がピンチというとき、ついお金をおろしたくなってしまいますが、1週間ごとの管理なら「あと2日頑張ろう」と我慢する期間も短く感じられます。もし本当に足りないときには翌週からお金を持ってきてOK。すると「先週使いすぎちゃったから今週は出費を抑えよう」と思えます。余ったときにはごほうびポケットにお金を貯めるので、最後の週に前半がんばったお金をパァ~ッと使えるのも嬉しい魅力です。

「マネポケ®」などでお金を一覧で「見える化」しつつ、苦手・面倒な部分はアプリなどのツールを利用してこそ、無理なく続けられる貯蓄なのです。

「予算を決めても、急な出費が続いてしまって…」という方が時折いますが、自覚があるうえに「続いて」しまうなら、それは「急な出費」ではないのかも…?(笑)

こうした場合はあらかじめ別途予算を立てておくといいですね。もし「急な出費」が毎月のことではないなら、たとえば「年間予備費」として30万円というように「年間予算」として管理しておくと、その時々の負担も軽くなるはずです。

ポイント④年金が減ることはありません!気になる制度はきちんと調べて安心した老後を

また、U29女子世代の方からのご相談で多いのは「老後に備えていくら貯めたらいいですか?」「年金はもらえるんですか?」という老後のお話です。

また、U29女子世代の方からのご相談で多いのは「老後に備えていくら貯めたらいいですか?」「年金はもらえるんですか?」という老後のお話です。

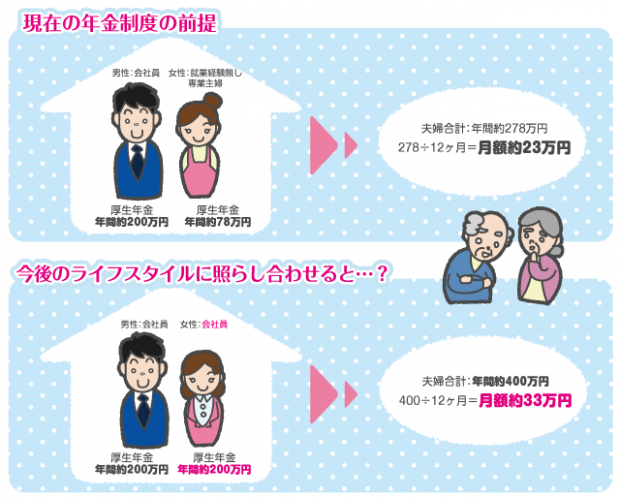

まず、年金がなくなることはありません。そして、いま国が掲げている夫婦の年金が月々23万円という金額は、男性がずっと会社勤めをしている厚生年金で年間約200万円、女性は一度も働いたことがない専業主婦という前提で年間約78万円、この合計の1カ月分として夫婦で月額23万円といわれています。

今後は共働きも増え、働いたことがなくて厚生年金に加入していない、という人はほぼゼロですよね。ですから共働きの夫婦の老後の年金は、今の金額よりも高くなるはず。たとえば、共働きの会社員なら、厚生年金の200万円が2人分として倍になって年間400万円。すると月々33万円になるので、それならもう少し余裕が生まれそうですよね。

「私たちの世代から、年金支給開始が70歳以上になるのでは」という声もあり、その可能性はゼロではありません。ですが制度改正というのは「来年から切り替えます」というものではなく、20〜30年の長い移行期間を設けています。だから年金の支給開始年齢が65歳から70歳になるとしても、同様にゆっくり時間をかけて変わっていくことになると思いますので、改正が決まった時に改めて考えれば全く焦る必要はないんですよ。まずは、今ある制度をしっかりと理解しましょう!

ポイント⑤人生をもっと前向きに!「こうしたい」が貯蓄成功のカギ

最近の若い方々はとても真面目で「失敗しちゃいけない」「できなかったらどうしよう」と思ってしまう方が多いようです。

「将来何がしたいですか?」と聞いても「結婚したいけど、できるか分からないからプランが立てられない」と考えてしまうようですが、あなたの人生なのだから「できなかったら」ではなく「できるとしたら」と前向きに考えてみませんか?

「こうしたい」と思ったら、そのためにはどうすればいいか、と逆算して考えることができます。そして「実現のためにはいくら必要なんだろう」と調べていくと、いまの貯蓄と照らし合わせたプランが見えてくるはず。もし目標のライフイベントが実現出来なかったとしても、貯めたお金は別のことに使えばいいし、その分の余裕が生まれるのでそれは「失敗」ではないんです。

「こうしたい」と思ったら、そのためにはどうすればいいか、と逆算して考えることができます。そして「実現のためにはいくら必要なんだろう」と調べていくと、いまの貯蓄と照らし合わせたプランが見えてくるはず。もし目標のライフイベントが実現出来なかったとしても、貯めたお金は別のことに使えばいいし、その分の余裕が生まれるのでそれは「失敗」ではないんです。

もし将来のことが不安ならば、老後の生活費がいくら必要か一度計算してみましょう。老後に、図書館に通ったり散歩したりして落ち着いた暮らしを送るのか、旅行に行ったり孫と遊びに行ってアクティブに暮らしたいのか、ライフスタイルはさまざま。

自分の思い描くライフスタイルに合わせて、このまま働いていたらいくら年金がもらえるのか、退職金は出るのか、と考えていくと「分からない」ことが出てきます。そこで年金制度を調べたり、会社に確認したりすることが不安解消の第一歩。退職金が出るなら安心ですし、出ないなら「そのぶん貯蓄しなきゃ」と考えるようになります。理解することでモヤモヤしていた不安が少しずつ解消されてすべきことが見えてきますよね。

老後の貯蓄についての計算が難しい場合は「あんしん老後の貯蓄計画」という無料アプリがあるので、ぜひ活用してください(iOS版のみ)。現在の収入などを入力するだけで、老後の生活費や貯蓄プランに合った保険商品までご紹介できます。

こうして具体的に考えて自分の方針を決めていかないと、例えば周りから「老後の暮らしに備えて、この保険がいいですよ」と勧められるままなんとなく保険に加入してしまい、途中で生活環境が変わって解約しなければならず、元本割れしてしまう…なんてことも。

ですからお手軽なところにすぐ飛びつくのではなく、自分の手元にいくらあるのか、今後何にいくら使いたいのか、きちんと調べて具体的にイメージしていきましょう。そこから自分なりに考えてひとつずつ行動していくことで、お金の不安に振り回されない充実した人生につながっていきますよ。

<前野彩 プロフィール>

ファイナンシャル・プランナー(CFP®認定者・1級FP技能士・住宅ローンアドバイザー)、株式会社Cras 代表取締役、FPオフィスwill 代表。

元、中学校・高校の保健室の先生という異色FP。自らの住宅ローンで800万円、保険で1,000万円の見直しを行った経験を元に、「知ればトク得、知らなきゃソンするお金の知恵」を伝える。個人相談の人気は高く、年間300件にのぼる。また、年間120回を超える講演を行うほか、雑誌やテレビでも活躍中。近著には今回の相談でも使った「本気で家計を変えたいあなたへ」 (日本経済新聞出版社)がある。他多数。