103万円から150万円の壁へ。私たちの働き方、どう変えていくべき!?

世帯収入を増やせる上手な働き方とは?

それによって自分の働き方を変える必要があるのか、得するライン・損するラインはどこなのか、株式会社Money&You代表のマネーコンサルタント・頼藤太希さんに、ポイントを教えていただきました。

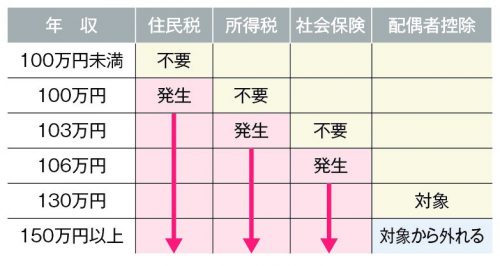

年収100万円~201万6000円の人には、6段階の壁がある。

所得が少ない、または所得がない主婦・主夫を扶養している場合、配偶者を税制面で優遇しますよというのが配偶者控除。この要件が2018年1月以降、大きく変わります。

そこで気になるのは、今後何を基準にして、いくらを目安に働けば得なのか、ということ。ポイントとなるのはいくつかの“収入の壁”です。

配偶者控除の年収要件が「103万円まで」とされてきたこれまでは、「所得税を支払わずに済む」「社会保険料も支払わずに済む」「配偶者控除が適用される」という3点で、これを守ることに大きな意味がありました。

しかし、その年収要件が150万円までに引き上げられるため、壁を意識して収入額を抑えることのメリットはよりケースバイケースになると言えそうです。

社会保険料の支払いが発生する106万円の壁がポイント

※106万円の壁――下記条件該当者は社会保険料の支払いが発生

①厚生年金加入従業員が501人以上いる会社に勤務 ②1週間の労働時間が20時間以上 ③給料が月8.8万円以上 ④1年以上働く見込み ⑤学生ではない

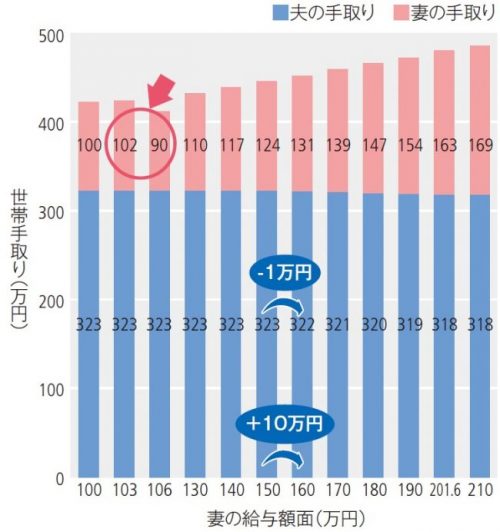

例えば、上の図のように「夫の年収が400万円、妻が106万円で社会保険に加入」というケースで試算した場合、106万円のところで、ガクンと妻の手取りが減り(マイナス16万円)、すなわち世帯手取りも減ります。「扶養の範囲内で世帯手取りを最大限増やしたいのであれば、103万円にとどめておいたほうがよいでしょう」と頼藤さん。

では、社会保険への加入は「手取りが減る」というデメリットだけなのでしょうか?答えはノー。必ずしもそうとは言えません。

将来、厚生年金が受け取れるだけでなく、出産時の助成金やスキルアップのための補助を活用することもできます。これらのメリットは大きく、手取りは減るものの、トータルとしてどう捉えるかがポイントになります。

また、上記のモデルケースで配偶者控除について見てみると、150万円~210万円の間で、妻の年収が10万円増えても、夫の手取りは1万円減る程度。適用されなくても、さほど大きな影響はありません。

しかもふたりの合計である世帯手取り自体は増えているので、これまでと比べて、さほど配偶者控除にとらわれる必要はないと言えます。妻は好きなだけ働き、むしろ「働く」をいかに楽しむかがポイントになってきますね。

これから意識すべき“壁”はどこ?世帯収入を計算してみよう!

今の自分の収入額や各“壁”の金額を入れてみて、2018年以降、あなたが意識すべき壁はどの額なのか、チェックしてみましょう。

●結果

夫 手取り :

妻 手取り :

世帯 手取り:

・本シミュレーションは配偶者特別控除の適用を前提としています。

・配偶者特別控除は、夫の合計所得金額が1,000万円以下の場合で、かつ、妻の合計所得金額が38万円を超え76万円未満(※)である場合に適用されます

※平成30年分以後は、妻の合計所得金額が38万円超123万円未満の場合となります。

・厚生年金保険料は、一般被保険者の保険料率として計算しています。

・社会保険料算定は東京都の料率を使用

・住民税の均等割は5000円として算定

・勤務先からもらえる配偶者手当は考慮しない

配偶者控除の影響はさほど大きくないと考えてOK。これまでのように配偶者控除を配慮して150万円というラインを必死で守ろうとする必要はなさそうです。

記事監修:頼藤太希

記事監修:頼藤太希

株式会社Money&You代表取締役。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に株式会社Money&Youを創業し、現職へ。女性のための、一生涯の「お金の相談パートナー」が見つかる場『FP Cafe』を運営。メディアなどで投資に関するコラム執筆、書籍の監修、講演など、日本人のマネーリテラシー向上に努めている。著書は「やってみたらこんなにおトク! 税制優遇のおいしいいただき方」(きんざい)、「税金を減らしてお金持ちになるすごい!方法」(河出書房新社)など多数。日本証券アナリスト協会検定会員。ファイナンシャルプランナー(AFP)。

※この記事は2017年7月時点での情報です。