女のマネー講座:10万円で投資信託…

自分で働いて得たお金は、ムダにしたくないし、できる限り賢く付き合いたい。

ここで、マネーの賢い貯め方、使い方を身に付けよう!

vol.2 10万円で投資信託を始めてみました。今後、どう運用していけばいい?

商社・営業事務/契約社員 S・Mさん(25歳)

profile 大学卒業後、現社に新卒で入社。契約社員だがボーナスの支給があり、職場の人間関係も良好。いつか、今の仕事をやりきったと思えたら転職しようと考えている。実家暮らし。

溝渕麻理さん

ファイナンシャルプランナー兼 キャリアカウンセラー。 三菱信託銀行を経て、人材派遣会社、人事総務部マネージャーを経験後、お金の専門家の集団「フェイシス」に参画。100ten.Schoolで講師も行う。

http://www.100ten.co.jp/

よくわからないまま始めた金融商品は、必ず見直しを。今後は計画的な運用ができる投資信託を選びましょう

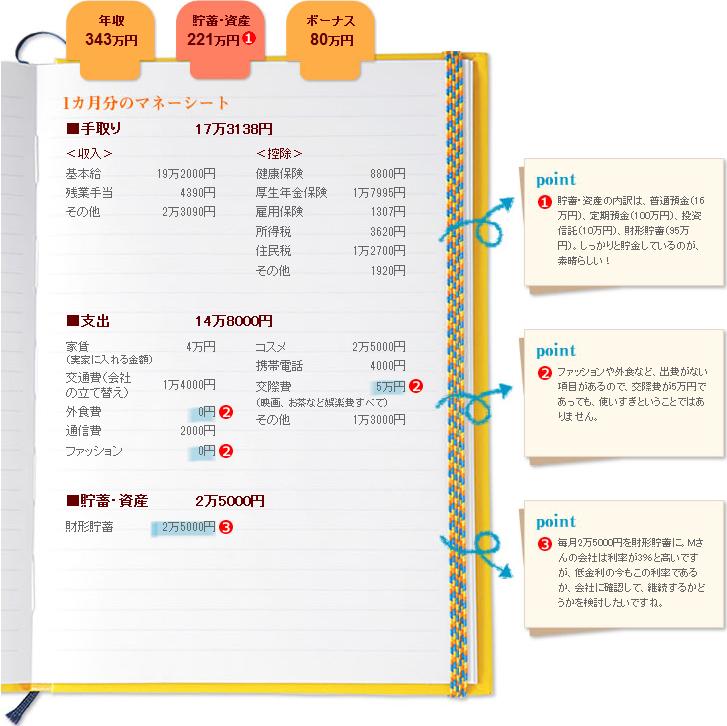

溝渕先生:「年収340万円で貯金が221万円と、お給料も貯金もしっかりとある。投資信託も少し持っていますね」

Mさん:「銀行に勤務する友人の話を聞いて、投資に興味を持ち、10万円で投資信託を始めてみました」

溝渕先生:「どんな商品を選びましたか?」

Mさん:「銀行ですすめられた投資信託で、国際株式型と債券(国や地方・公共団体が発行する金融商品)型に、各5万円ずつ投資しています。国際株式型は新興国を対象にした商品で、インド・中国・ベトナム・パキスタンに投資。債券型は毎月、200円ほど現金を受け取っています」

溝渕先生:「その債券型は分配型投資信託(※)といい、毎月の分配金が魅力的に見えるかもしれませんが、毎月収入がある若い人には不向きです。売却していいでしょう。投資は将来に向けてお金をふやす手段なのに、分配金を受け取るため、ふやすことにつながりません」

Mさん:「そうなんですね…。国際株式型はどうですか?」

溝渕先生:「初心者による新興国への投資は、未知のものに期待するのと同じ。 結果的にどれくらいお金がふえるかは、やってみないとわかりません」

Mさん:「この投資信託の“やめどき”は?」

溝渕先生:「バブル崩壊を例に挙げると、株価が急落し始めたときがやめどきでした。一方で、ベトナムなどの株の場合、今後どうなるのか予測が立てづらく、全世界的に株価が下がっていますし、投資金額も小さいため、慌てずにしばらくようすを見ているといいでしょう」

Mさん:「次に投資するなら、何をしたらよいでしょうか?」

溝渕先生:「そもそも投資とは、将来に向けてお金をふやすために行うもの。Mさんは老後への備えや、インフレ対策のため、長期的で計画的にお金をふやせる投資信託を始めましょう」

Mさん:「会社の財形貯蓄(※)は、続けてもよいですか?」

溝渕先生:「財形貯蓄は、現在1%以下の利率が一般的。Mさんのケースは3%と、利率が良いのですが、現在世の中が低金利であるため、利率を変更する会社が多々見受けられます。会社の労働規定などを見て、利率が変更されているかどうかを確認したうえで、検討しましょう」

◆結論1 :

少額の分配型投資信託は、メリットがないので売却しましょう

「分配型投資信託」は、投資すると、毎月、利息のように分配金がもらえるのが特徴の商品。しかし、分配金を受け取っているため、投資したお金は大きくふえません。給料がある現役世代は、毎月少額の分配金を受け取っても意味がないですね。また、外貨建てのため為替リスクがあり、Mさんは元本の5万円が、現在4万円に減っています。損は覚悟して、やめたほうがいいでしょう。

◆結論2:

投資信託は、長期的な視野と計画性を持って始めよう!

投資信託は、老後の備えやインフレ対策として、長期的かつ計画的にお金をふやすための金融商品です。Mさんは、10万円と、少額の投資信託を始めていますが、少額のお金ではお金は大きくふえません。次にすべきことは、将来に向けたマネープランを立て、プランに合った投資信託を利用し、お金をふやすこと。毎月積み立てをするとともに、まとまった金額(今ある貯金)を活用してください。

マネーがどんどんわかる!基本ワード

分配型投資信託

高金利の外国債券型で運用し、その利息から、定期的に分配金を支払うタイプの投資信託。元本保証なし。利息がもらえる実感があるため人気だが、分配金を受け取ってしまうため、将来に向けてお金をふやすものではない。銀行で販売されている投資信託に多い。

財形貯蓄

給与や賞与から天引きされる方法で、堅実に貯蓄する一つの手段。会社が契約した金融機関の金融商品で貯蓄する。会社によって、利率や貯蓄限度額などに違いがあり、低金利の現在、昔と比べて利率も低いので、お金を大きくふやす手段にはならない。