女のマネー講座:貯金510万円での投資信託

自分で働いて得たお金は、ムダにしたくないし、できる限り賢く付き合いたい。

ここで、マネーの賢い貯め方、使い方を身に付けよう!

vol.6 年収420万円、貯金510万円の看護師。初めての投資は、何から始めたらよい?

看護師/I・Kさん(25歳)

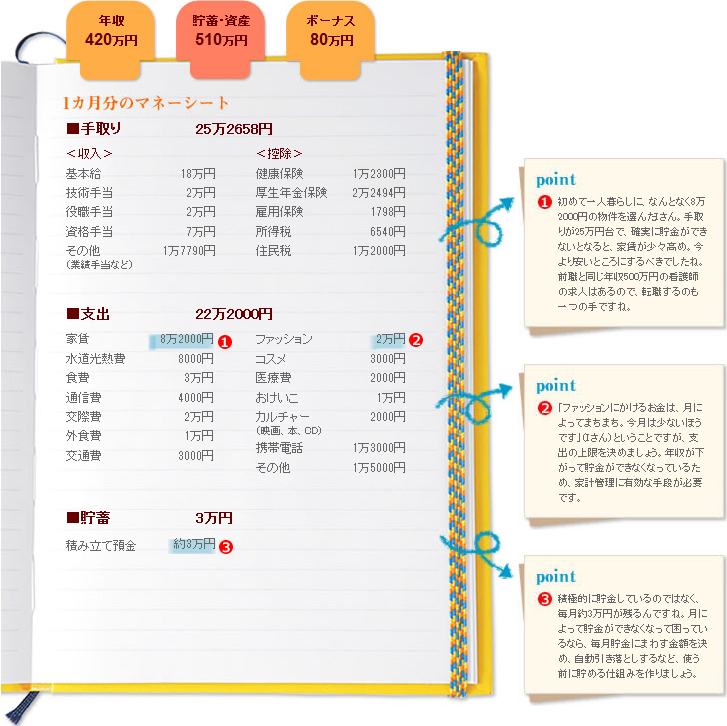

profile 看護大学を卒業後、大学病院に約3年勤務。その後、現在のクリニックに転職。同時に、勤務地に近いマンションへ引っ越しをした。年収が80万円下がったこともあり、前職時代のようには貯金ができない。

溝渕麻理さん

ファイナンシャルプランナー兼 キャリアカウンセラー。 三菱信託銀行を経て、人材派遣会社、人事総務部マネージャーを経験後、お金の専門家の集団「フェイシス」に参画。100ten.Schoolで講師も行う。

http://www.100ten.co.jp/

いつまでに、いくら必要なのかを決めて、目標金額を貯めるための運用金額・方法を設定しよう

Iさん:「前職時代に510万円の貯金ができたので、資産運用を始めたいです。何から始めたらいいですか?」

溝渕先生:「そもそも資産運用とは、住宅の購入や老後の資金作りなど、目的を実現させるためにお金をふやすことです。今、お金をふやす目的がありますか?」

Iさん:「結婚はいつかすると思いますが…」

溝渕先生:「例えば、結婚が目的ならば運用期間が短いため、値動きのある株を組み入れた投資信託(※)(以下投信)は向いていません。対して、老後の資金のため今あるお金をふやしたいなら、投信(※)を利用するのも一つの方法です」

Iさん:「年金がちゃんともらえるか不安ですし、投信は考えてみたいです。ちなみに、いくら投資していいですか?」

溝渕先生:「貯金全額を投資にあててはいけません。貯金510万円のうち、生活に最低限必要なお金――Iさんの場合15万円ですが、その6カ月分の約100万円は、貯金したままにしておくべき。いつまでに、いくら貯めるのかを決めると、投資金額も決まるものです」

Iさん:「株式にも興味がありますが、買うと危険ですか?」

溝渕先生:「自分で株式投資をする場合、投資のルールを理解していて、株価のチェックや売買などの手間が面倒でなければ、勉強になるのでよいと思います。しかし、面倒に感じるなら、プロが運用する投信(※)がおすすめです」

Iさん:「では、やはり投信(※)を買うことを検討しようと思います。どこの証券会社で買ったらよいですか?」

溝渕先生:「Iさんの貯蓄額、投資の目的に合った商品を提案できるアドバイザーがいることが肝心で、証券会社に違いはありません。それ以上に、Iさん自身が本を読み、セミナーを利用し、勉強した上で投信を買うことが重要です」

Iさん:「損しない商品はありますか? 例えば、まめ株(※)は私に向いていますか?」

溝渕先生:「まめ株(※)は投資金額が低いから、失敗しても損失が小さいだけで、リスクがあることに変わりありません。まめ株だからと、真剣にならない場合もあるようですが、Iさんは貯金があるので、まめ株ではなく普通の株式投資がいいと思います」

◆結論1 :

資産運用は目的とそれまでの時間から逆算して始めよう

ギャンブル感覚で、無目的で投資を始めるのは、非常に危険。資産運用はそもそも、住宅の購入資金を作るためや、数十年先の老後の資金を作るために始めるものだと、覚えておきましょう。まずいつまでに、いくら必要なのかを計算し、貯金額や今後の積立金額を決め、何%で運用すれば必要な金額が貯められるか試算するという一連の作業、いわゆるマネープランを作ることから始まります。

◆結論2:

投資にあててよい金額は貯金額によって決まります

投資をしていい人とは、貯金がある人だけ。いざというときに、いつでも引き出せるお金(銀行預金)に、最低でも生活費の6カ月分は持っておきたいものですが、投資にあててよいのは、その金額を差し引いた金額です。実際に投資を始める前には、自分の運用目的を決め、その目的に合っているのが株なのか、投資信託なのか、理解してから投資を始めましょう。

マネーがどんどんわかる!基本ワード

投資信託

証券会社、銀行、郵便局などで販売される金融商品。運用会社のプロが運用するため、株式投資と比べて手間がかからない分、販売手数料や運用会社に支払う信託報酬などの手数料がかかる。さまざまな投資商品を組み合わせた商品であり、分散投資するのが基本。

まめ株

一部の証券会社で取り扱いがある金融商品。100株、1000株をまとめて購入しないと株式が買えない企業も多くあるが、まめ株では1株単位でそれら企業の株を買うことができる。また、1万円、3万円といった少額の限度額を設定し、株式を購入できる点は魅力。