女のマネー講座:出費がかさみ、貯まりません

自分で働いて得たお金は、ムダにしたくないし、できる限り賢く付き合いたい。

ここで、マネーの賢い貯め方、使い方を身に付けよう!

vol.4 なんとなく将来に不安があるので貯金したい。けれど出費がかさみ、貯まりません

アパレル店長/正社員/R・Sさん(27歳)

profile 高校卒業後、ファッション販売に。転職でキャリアアップし、現在5社目。店頭に立ちつつ、スタッフを育てる今の仕事が天職だと思っている。東京23区内で一人暮らし中。

溝渕麻理さん

ファイナンシャルプランナー兼 キャリアカウンセラー。 三菱信託銀行を経て、人材派遣会社、人事総務部マネージャーを経験後、お金の専門家の集団「フェイシス」に参画。100ten.Schoolで講師も行う。

http://www.100ten.co.jp/

将来に対するなんとなくの不安を取り除くためには、ひと月の最低生活費15万円の約6カ月分、100万円を貯めよう

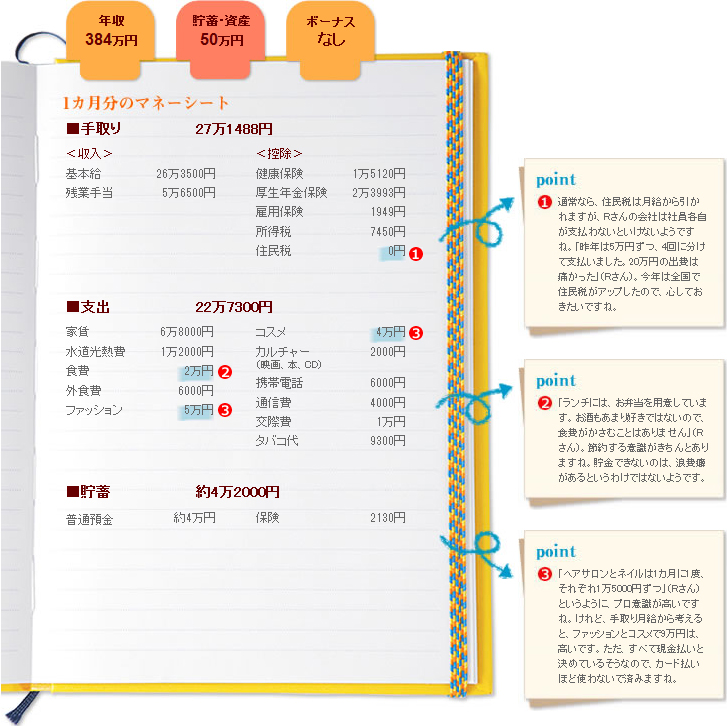

Rさん:「売り上げ目標を達成できなかったため、今年は、年収で約70万円も下がってしまいました。住民税(※)のように、まとまった額の出費もあるし、貯金してもお金が出ていくので、なかなか貯金することができません」

溝渕先生:「なかなか厳しい状況ですね。マネーシートを見てみると、ファッションとコスメ以外の出費は、それほど多いわけではないですね。着実に貯金するには、収入をアップさせるか、出費を削るかのどちらかでしょう」

Rさん:「まずは、今の職場で結果を出して、収入を上げようと思います。実は、ある書籍に、お金をためるには貯金専用の銀行口座を持つといいと書いてあったので、先日、貯金用に口座を開いてみたんですが…」

溝渕先生:「そうなんですね。貯金用の口座を作ったならば、通帳だけを作り、キャッシュカードを作らないといいですよ。ATMやコンビニでは引き出せない上、銀行の窓口で手続きをしない限り、現金を引き出せないため、貯まったお金が減りにくいですね。また、投資商品(※)を買うときに開く証券会社の口座も、お金を安易に引き出すものではないので、強制的に引き出せなくするにはいいでしょう」

Rさん:「でも、やっぱり貯められない気がします」

溝渕先生:「それは、Rさんが、貯金の目的を持っていないからでしょう。今後、転職する可能性や、結婚などでまとまったお金が必要になる予定はありませんか?」

Rさん:「今の職場で収入がアップしなければ、転職を考えると思います」

溝渕先生:「確実にくる老後と違い、転職のように予期できないものに対する備えは、最低限の生活費の6カ月分は準備するべき。Rさんの場合は、家賃、水道光熱費、食費などでひと月15万円程度ですね。その6カ月分は90万円だから、キリのよい100万円を貯めることを目標にするとよいでしょう。今の収入ならば、最低、月々3万円は貯めてください。そうすれば不安は、解消されるはずです。また、100万円貯まったら、貯金の目的が見つかるまでは、月2万円は必ず貯めるようにすると、貯金の習慣が定着するはず。まずは、今できることをこなしていくことが大事。無理をせず実行してみてください」

◆結論1 :

貯金用の口座を作ったら、キャッシュカードは持たない

貯金をするには、貯金専用の銀行口座を作る方法があります。その際、銀行のATMやコンビニで現金を引き出せないようにするために、キャッシュカードは作らず、通帳だけを持つといいでしょう。わざわざ、印鑑を持ち、銀行の窓口で並んでまでしないと、現金が引き出せないとなれば、貯まる一方の口座を持つことができます。強制的にお金が貯まる仕組みを作りましょう。

◆結論2:

貯金がない不安を取り除くには、最低限 生活に必要な金額の6カ月分を貯めよう

Rさんのように「貯金がなくて不安」と、感じている人は多いはず。例えば転職活動が長引いて、収入が途絶えても、6カ月の間、生活できると思える金額を貯金しておきましょう。貯金には、目的を作ることが有効なので、これから貯金を始めるならば、まず、最低限必要な生活費の6カ月分を目標に、貯金を始めるとよいでしょう。

マネーがどんどんわかる!基本ワード

住民税

会社員の場合、多くは毎月のお給料から天引きされる。しかしそうでない会社もあり、その場合、毎年5月に納付のお知らせが各市役所から自宅に届く。前年に転職した人は、前年の給与を基準に住民税の金額が決まるため、収入ダウンした人は”支払いに困る…”ということが起きる可能性も。そんなときのためにも貯金はしておきたい。

投資商品

銀行、証券会社、郵便局、保険会社などが提供および販売している、債券、投資信託、株式、保険など値動きのあるものを指す。リスクが高いか低いか、どれくらいふえるものなのか、元本保証があるかないか、現金に換えやすいかどうかといった3つの観点で、特性を見ることができる。複雑な仕組みの商品も多い。