女のマネー講座:一人暮らしを始めて貯金できなくなった

自分で働いて得たお金は、ムダにしたくないし、できる限り賢く付き合いたい。

ここで、マネーの賢い貯め方、使い方を身に付けよう!

vol.15 転職活動は3カ月目に突入。一人暮らしを始めて貯金できなくなった私は、これからどうしたらいい?

転職活動中/Y・Mさん(31歳)

profile 大学卒業後、流通関連会社でマネージャーを経験。その後、もともと興味のあったフランス語のスクールに通う。メーカーの営業事務など、正社員の事務職を経験し、現在転職活動中。東京都23区内で一人暮らしをしている。

溝渕麻理さん

ファイナンシャルプランナー兼 キャリアカウンセラー。 三菱信託銀行を経て、人材派遣会社、人事総務部マネージャーを経験後、お金の専門家の集団「フェイシス」に参画。100ten.Schoolで講師も行う。

http://www.100ten.co.jp/

仕事が見つかれば貯金はできる!もっと貯めたいなら、投資に挑戦してみよう

Yさん:「フランス語を活かせる事務職を希望し、3カ月ほど転職活動をしています。なかなか求人がなく苦戦中です。前職を辞めているので、一人暮らしの生活費は、失業等給付(※)と貯金でやりくりしています。正社員はあきらめて、派遣スタッフとして働くしかないのかな…と」

溝渕先生:「できれば、収入を上げたいと思っていますか?」

Yさん:「キープ(年収300万円)できればいいです」

溝渕先生:「それでは、3カ月活動してきたのだから、派遣で働きつつフランス語が活かせる正社員の求人を探してみては? 生活費を心配せずに活動に集中できますよ」

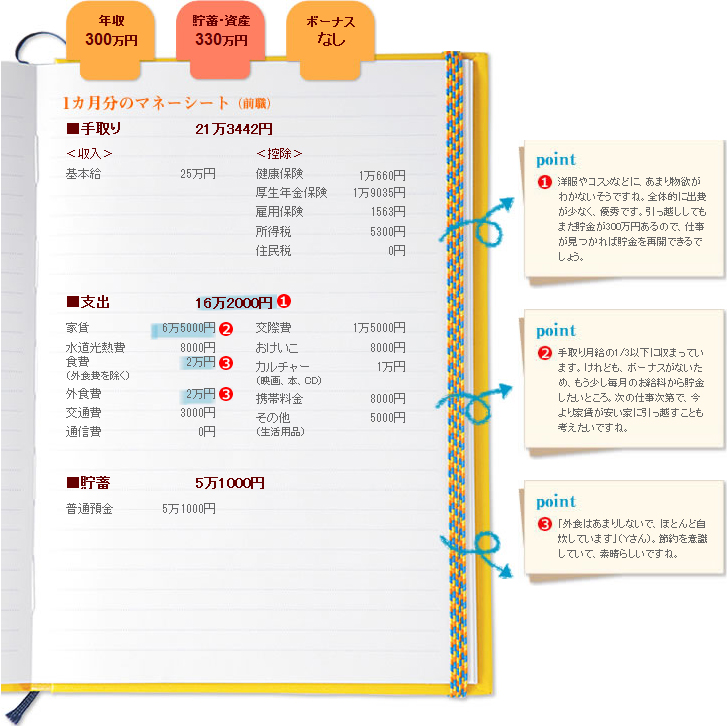

Yさん:「そうですね。一人暮らしを始めて半年ですが、前職でちゃんと働いていたのに、貯金が月2万~5万円くらいしかできないので、悲しくなっています(笑)。貯めたお金は減るし、甘かったなと思っています」

溝渕先生:「Yさんはもともと貯金できる体質なので、まだいいほうですよ。今、貯金を切り崩しているとしても、仕事が決まれば貯金できるようになるでしょう。月2万~5万円の貯金だけでは不安というなら、解決するためには投資を検討してみましょう」

Yさん:「え!? 私には関係ないと思っていました」

溝渕先生:「私たちの世代は親世代と違い、誰もが年齢とともに給与が上がるわけではないんです。だから投資でお金をふやすことをおすすめしたんです」

Yさん:「まずは何をしたらいいんですか?」

溝渕先生:「お金をふやす目的を決めて、どんな商品があるのか、それぞれの特徴を知ることから始めてください。自分で株価をチェックし、続けていく自信がないと感じるならば、投資信託(※)か変額年金(※)がいいでしょう」

Yさん:「変額年金(※)って何ですか?」

溝渕先生:「“老後の備え”が目的の人に合う商品です。保険会社の年金商品で、まとまった金額を投入する方法や、毎月積み立てする方法、それらを組み合わせる方法があります。長期運用するので、お金をふやすことが可能なんですよ

Yさん:「変額年金(※)はすぐに始められますか?」

溝渕先生:「はい。けれど種類が多く、手数料が高いものや、Yさんに合わない商品だってあります。ファイナンシャルプランナーに相談するのも一つの方法ですよ」

◆結論1 :

条件に合う求人が少ないならば、いったん働き始めましょう

希望する条件の求人が少ないことは、Yさんもわかっていますね。3カ月辛抱強く、求人を探してきて、これぞという案件がないので、貯金を切り崩していることを考えると、そろそろ働き始めたいですね。紹介予定派遣でポストを探すか、短期の派遣スタッフとして登録し、引き続き希望する仕事を探すようにしてみましょう。

◆結論2:

老後の備えに絞ってお金をふやすなら変額年金で運用を始めよう

老後に必要なお金は最低でも5000万~6000万円といわれています。月2万~5万円の貯金だけでは、貯め切れないですね。そこで解決手段となるのが、投資。Yさんは老後の備えがしたいということなので、変額年金という商品で運用を始めるとよいでしょう。マイホームの頭金準備のような目的には、投資信託がいいですね。

マネーがどんどんわかる!基本ワード

失業等給付

雇用保険の被保険者に、失業中の生活を心配しないで新しい仕事探しを支援するため支給される。就業する意思があることなど、受給要件がある。申請先は住所または居所を管轄するハローワーク。

変額年金

保険料を投資信託で運用する保険会社の商品。支払った保険料の運用実績に応じて、積み立て金額が変動する。受け取り方が2つあり、自分で期間を指定するか、終身で受け取るかを選択できるのが利点の一つ。